Брутто і нетто зарплата в Німеччині: розрахунок податків і внесків

У німецькому трудовому договорі зарплату майже завжди зазначають як брутто, або Brutto. Це сума до утримання податків і соціальних внесків. На банківський рахунок працівник отримує нетто, або Netto, тому однакова брутто-зарплата у двох людей може перетворитися на різні суми «на руки».

Щоб оцінити майбутній дохід, недостатньо просто відняти фіксований відсоток. Потрібно врахувати податковий клас, сімейний стан, дітей, медичну касу, церковний податок, федеральну землю та інші дані. Нижче пояснюємо, як розраховується зарплата в Німеччині у 2026 році та які утримання можна побачити в розрахунковому листку.

ЗМІСТ

- Що означають Brutto і Netto

- Від чого залежить нетто-зарплата

- Як розрахувати зарплату

- Податки із зарплати

- Соціальні внески

- Приклади розрахунку

- Freibetrag і податкова декларація

- Як читати зарплатний листок

- Висновок

Що означають Brutto і Netto

Bruttogehalt — це зарплата до всіх утримань. Nettogehalt — сума після утримання податків і обов’язкових соціальних внесків. Виплата на рахунок може додатково відрізнятися від нетто, якщо є аванс, службове авто, натуральні виплати, корпоративна пенсія, стягнення або інші позиції.

Під час переговорів із роботодавцем уточнюйте не лише місячну, а й річну брутто-зарплату, кількість виплат та умови премій. Річний оклад часто ділять на 12 місяців. Weihnachtsgeld, Urlaubsgeld або «тринадцята зарплата» не є автоматичною виплатою: право на них має випливати з трудового договору, тарифної угоди або чинних правил роботодавця. Перед підписанням варто перевірити, що має містити трудовий контракт у Німеччині.

Від чого залежить нетто-зарплата у Німеччині

Розмір виплати «на руки» залежить від кількох параметрів:

- місячної та річної брутто-зарплати;

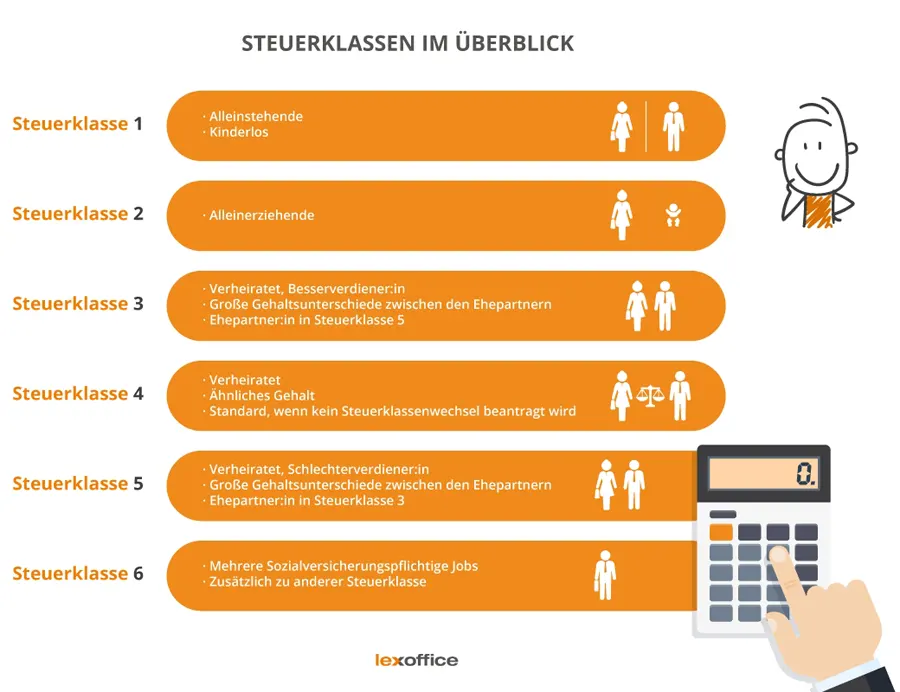

- податкового класу та сімейного стану;

- наявності дітей, їхнього віку та кількості;

- членства в релігійній громаді, яка стягує Kirchensteuer;

- федеральної землі, зокрема через різний церковний податок і особливий розподіл внеску Pflegeversicherung у Саксонії;

- конкретної державної медичної каси та її Zusatzbeitrag;

- державного або приватного медичного страхування;

- внесеного до ELStAM індивідуального Freibetrag;

- премій, доплат, службового авто, корпоративної пенсії та інших складових оплати.

Податковий клас впливає насамперед на щомісячне утримання Lohnsteuer. Для подружжя вибір між IV/IV, III/V та IV/IV mit Faktor змінює розподіл податку протягом року, але сам по собі не змінює остаточний спільний Einkommensteuer після річного перерахунку.

Як розрахувати німецьку зарплату

Спрощена формула виглядає так:

Нетто = брутто − Lohnsteuer − Solidaritätszuschlag − Kirchensteuer − внески до Krankenversicherung, Pflegeversicherung, Rentenversicherung та Arbeitslosenversicherung.

Для попередньої оцінки можна використати німецький калькулятор брутто і нетто зарплати. Обирайте 2026 рік і вводьте саме свої дані: Steuerklasse, федеральну землю, вік, дітей, Kirchensteuer, вид медичного страхування та конкретну Krankenkasse.

Калькулятор дає орієнтир, а не гарантію конкретної виплати. Результат може відрізнятися через нерегулярні премії, індивідуальні пільги, зміну внеску медичної каси, приватне страхування або особливості бухгалтерського розрахунку.

Податки із зарплати

Lohnsteuer та Einkommensteuer

Lohnsteuer — це податок із зарплати, який роботодавець щомісяця утримує та перераховує податковій. За підсумками року визначається остаточний Einkommensteuer. Якщо протягом року утримали забагато, різницю можуть повернути після подання декларації; якщо замало, може виникнути доплата.

У 2026 році базовий неоподатковуваний мінімум, Grundfreibetrag, становить 12 348 євро на одну особу. Це не означає, що працівник просто віднімає цю суму від брутто: податкова база формується з урахуванням соціальних витрат, стандартних відрахувань та інших правил.

Німецький прибутковий податок прогресивний. Після неоподатковуваного мінімуму гранична ставка починається приблизно з 14% і поступово зростає. У 2026 році ставка 42% застосовується до частини оподатковуваного доходу понад 69 878 євро, а ставка 45% — до частини понад 277 825 євро. Вища ставка не накладається на весь заробіток, а лише на відповідну верхню частину податкової бази.

Solidaritätszuschlag

Solidaritätszuschlag, або Soli, становить 5,5% від розрахованого Einkommensteuer або Lohnsteuer, а не від брутто-зарплати. Для більшості найманих працівників цей збір дорівнює нулю. Він з’являється при вищому податковому навантаженні та спочатку діє у перехідній зоні, тому не кожен високий оклад автоматично означає повні 5,5%.

Kirchensteuer

Kirchensteuer утримують із членів релігійних громад, які мають право стягувати церковний податок. У Баварії та Баден-Вюртемберзі він становить 8% від Einkommensteuer або Lohnsteuer, у більшості інших земель — 9%.

Відомості про релігійну належність потрібно зазначати правдиво. Якщо людина є зареєстрованим членом відповідної громади, простий прочерк в анкеті не скасовує обов’язку сплачувати податок. Офіційний вихід із церкви, Kirchenaustritt, оформлюють за процедурою конкретної федеральної землі.

Внески за соціальним страхуванням

Для більшості найманих працівників внески на медичне, пенсійне страхування, догляд і безробіття утримуються автоматично. Значну частину внесків роботодавець сплачує окремо зі свого боку, тому вона не входить до зазначеної в договорі брутто-зарплати працівника. Обов’язкове страхування від нещасних випадків на роботі, Unfallversicherung, зазвичай повністю фінансує роботодавець, тому його не віднімають із зарплати працівника.

Для Minijob, Midijob, державних службовців, самозайнятих, приватно застрахованих осіб та деяких інших категорій діють окремі правила, тому стандартний розрахунок для звичайного трудового договору може не підходити.

Krankenversicherung

Загальна ставка державного медичного страхування становить 14,6% доходу в межах установленого ліміту. Працівник і роботодавець сплачують по 7,3%. Додатково кожна Krankenkasse встановлює власний Zusatzbeitrag, який також ділять навпіл.

Середній Zusatzbeitrag, установлений для розрахунків на 2026 рік, дорівнює 2,9%. За такого показника частка працівника у Krankenversicherung становить орієнтовно 8,75%: 7,3% плюс половина від 2,9%. Фактичний відсоток залежить від обраної каси. Докладніше про принципи системи читайте у матеріалі про медичне страхування в Німеччині.

У 2026 році обов’язкове державне страхування для працівників за загальним правилом діє до регулярного річного доходу 77 400 євро. Вище цієї межі може з’явитися вибір між добровільним членством у GKV та приватним страхуванням. Перехід до приватної системи потребує обережного розрахунку, оскільки повернення до державної страховки пізніше може бути складним.

Rentenversicherung

Загальна ставка державного пенсійного страхування у 2026 році становить 18,6%. Працівник сплачує 9,3% брутто в межах ліміту, ще 9,3% сплачує роботодавець.

Pflegeversicherung

Загальна базова ставка страхування на випадок потреби в догляді становить 3,6%. У більшості федеральних земель працівник і роботодавець сплачують по 1,8%. Бездітний працівник після досягнення 23 років додатково сплачує 0,6%, тому його частка становить 2,4%.

Батьки з двома та більше дітьми віком до 25 років отримують знижку по 0,25 відсоткового пункту за кожну дитину, починаючи з другої і до п’ятої. У Саксонії розподіл інший: базова частка працівника становить 2,3%, а роботодавця — 1,3%; для бездітного працівника старше 23 років частка зростає до 2,9%.

Arbeitslosenversicherung

Загальна ставка страхування на випадок безробіття становить 2,6%. Працівник сплачує 1,3%, роботодавець — ще 1,3%. Саме страховий стаж і сплачені внески можуть дати право на Arbeitslosengeld I за виконання інших умов.

Обмеження для соціальних внесків

Соціальні внески нараховують не на будь-яку суму без обмежень. У 2026 році діють такі основні межі:

- Krankenversicherung і Pflegeversicherung: внески нараховуються максимум із 5 812,50 євро на місяць, або 69 750 євро на рік;

- Rentenversicherung і Arbeitslosenversicherung: внески нараховуються максимум із 8 450 євро на місяць, або 101 400 євро на рік.

Частина зарплати понад відповідну Beitragsbemessungsgrenze не збільшує внесок. Водночас межа обов’язкового державного медичного страхування, Versicherungspflichtgrenze, є окремим показником і у 2026 році становить 77 400 євро на рік.

Приклади нетто-зарплати у 2026 році

Наведені нижче приклади розраховані для 12 однакових місячних виплат, державного медичного страхування із середнім Zusatzbeitrag 2,9%, без Kirchensteuer, без премій, корпоративної пенсії та інших індивідуальних позицій. Суми округлені до центів.

Приклад 1. Працівник, 30 років, неодружений, дітей немає, Steuerklasse I, працює в Берліні. Річна брутто-зарплата — 30 000 євро, або 2 500 євро на місяць.

- Брутто: 2 500,00 євро;

- Lohnsteuer: приблизно 200,50 євро;

- Krankenversicherung: приблизно 218,75 євро;

- Pflegeversicherung: приблизно 60,00 євро;

- Rentenversicherung: 232,50 євро;

- Arbeitslosenversicherung: 32,50 євро;

- Нетто: приблизно 1 755,75 євро на місяць.

Приклад 2. Працівник одружений, є єдиним отримувачем зарплати в сім’ї, має двох дітей віком до 25 років, Steuerklasse III/2, працює в Мюнхені. Річна брутто-зарплата — 60 000 євро, або 5 000 євро на місяць.

- Брутто: 5 000,00 євро;

- Lohnsteuer: приблизно 431,67 євро;

- Krankenversicherung: приблизно 437,50 євро;

- Pflegeversicherung: приблизно 77,50 євро;

- Rentenversicherung: 465,00 євро;

- Arbeitslosenversicherung: 65,00 євро;

- Нетто: приблизно 3 523,33 євро на місяць.

Якщо другий із подружжя також працює, обрана комбінація податкових класів може суттєво змінити щомісячні виплати кожного. Остаточний результат визначається після спільного річного розрахунку, тому при III/V часто потрібно бути готовими до обов’язкової декларації та можливої доплати.

Вільні від податків суми, Freibetrag і декларація

Grundfreibetrag враховується автоматично. Так само в розрахунку Lohnsteuer передбачений Arbeitnehmer-Pauschbetrag у розмірі 1 230 євро на рік для типових професійних витрат. Якщо фактичні дозволені витрати вищі, різницю можна заявити в податковій декларації.

За певних умов до електронних податкових даних ELStAM можна заздалегідь внести індивідуальний Freibetrag. Це може бути корисно при значних витратах на дорогу до роботи, подвійному веденні домогосподарства, догляді за дитиною, утриманні близьких або пільгах через інвалідність. Тоді роботодавець щомісяця утримуватиме менше Lohnsteuer.

Після завершення року варто перевірити, чи потрібно або вигідно подавати податкову декларацію в Німеччині. Її можна оформити через ELSTER, податкову програму, Lohnsteuerhilfeverein або Steuerberater.

Як читати зарплатний листок

У Gehaltsabrechnung або Lohnabrechnung зазвичай є такі основні позиції:

- Gesamtbrutto — загальна брутто-сума;

- Steuerbrutto — сума, з якої розраховують податки;

- SV-Brutto — база для соціальних внесків;

- Lohnsteuer, Soli, Kirchensteuer — податкові утримання;

- KV, PV, RV, AV — медичне страхування, догляд, пенсія та безробіття;

- Nettoentgelt — нетто після стандартних утримань;

- Auszahlungsbetrag — фактична сума переказу на рахунок.

Наприкінці року роботодавець формує Lohnsteuerbescheinigung. Для працевлаштування та правильного податкового обліку також потрібен податковий ідентифікаційний номер. Якщо у листку неправильний клас, кількість дітей, церковна ознака або медична каса, варто одразу звернутися до бухгалтерії та перевірити дані в ELStAM.

Висновок

Брутто-зарплата не показує, скільки грошей реально надійде на рахунок. Для коректної оцінки потрібно врахувати податки, соціальні внески, податковий клас, дітей, Kirchensteuer та внесок конкретної Krankenkasse. Під час пошуку роботи в Німеччині порівнюйте пропозиції за річною брутто-сумою, кількістю виплат і додатковими умовами, а перед підписанням договору зробіть розрахунок із власними параметрами.

Leave a Reply

Want to join the discussion?Feel free to contribute!